我が国において、日本国内に住所がある20歳以上60歳未満の人は、国民年金制度に加入する義務があります。国民年金に加入するということは、同時に(原則として)毎月保険料を支払う義務があります。

一方で、現在の国民年金の保険料額は約18,000円/月です。金額として安くはなく、家計の事情で支払いが厳しいということは当然考えられます。この時、もし保険料を「未納」のままにしてしまうとどうなるのでしょうか。

ひと言でいえば、「もらえるはずの年金がもらえなくなるか、少なくなる」ということになります。これを理解するためにはまず年金の全体像を知ることが必要で、その上で具体的にどう「年金をもらう際に不利になるのか」を見ていく必要があります。

今回は【年金未納のリスク】を知るために、①年金制度の概要、②未納とはどういう状態か、③未納によって起こる影響、これらについて解説していきます。

年金制度の概要

まず年金制度の概要をみてみましょう。

全体像

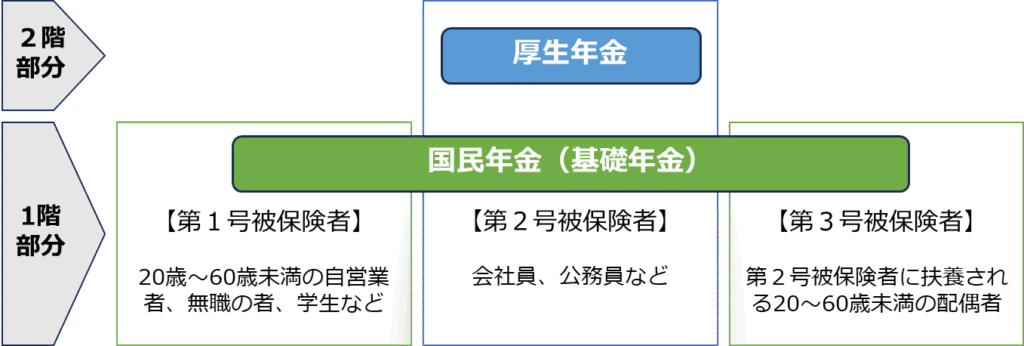

日本の公的年金制度は、20歳~60歳未満のすべての人が加入する国民年金(基礎年金)と、会社員・公務員が加入する厚生年金保険で成り立っており、2階建て構造と言われています。

基本的には、20歳になれば国民年金に加入して60歳まで保険料を納め、65歳から「基礎年金」を受け取ることになります。会社員の期間がある場合は、その期間分の「厚生年金」が上乗せされます。

なお会社員については誤解されやすく、「会社員は厚生年金に加入しているので、国民年金には加入していない」と思われがちですが、そうではありません。確かに保険料をみれば会社員は厚生年金保険料を会社を通じて支払っており、国民年金保険料を払っていませんが、年金の加入者(被保険者)としてみると「会社員は国民年金と厚生年金両方に加入している」のです(ただし20歳前、および60歳以降の会社員は厚生年金にのみ加入しています)。

すなわち、20歳~60歳までは必ず国民年金には加入していることになり、そのうえで厚生年金に加入している場合は、期間や払った保険料に応じて基礎年金プラス厚生年金を受け取ることになるのです。法律的な言い方では「会社員は厚生年金保険の被保険者であると同時に、国民年金の第2号被保険者である」となります。会社員として払った厚生年金保険料の一部が、「基礎年金拠出」という名前で基礎年金の財源の一部として使われるという仕組みになっています。

また保険料支払い義務の例外が、国民年金第3号被保険者=いわゆる「被扶養配偶者」ですが、第3号被保険者は第1号被保険者のように毎月保険料を支払うことはなく、第3号被保険者でいるだけで「保険料を納付した」と見なされます。

年金給付の種類

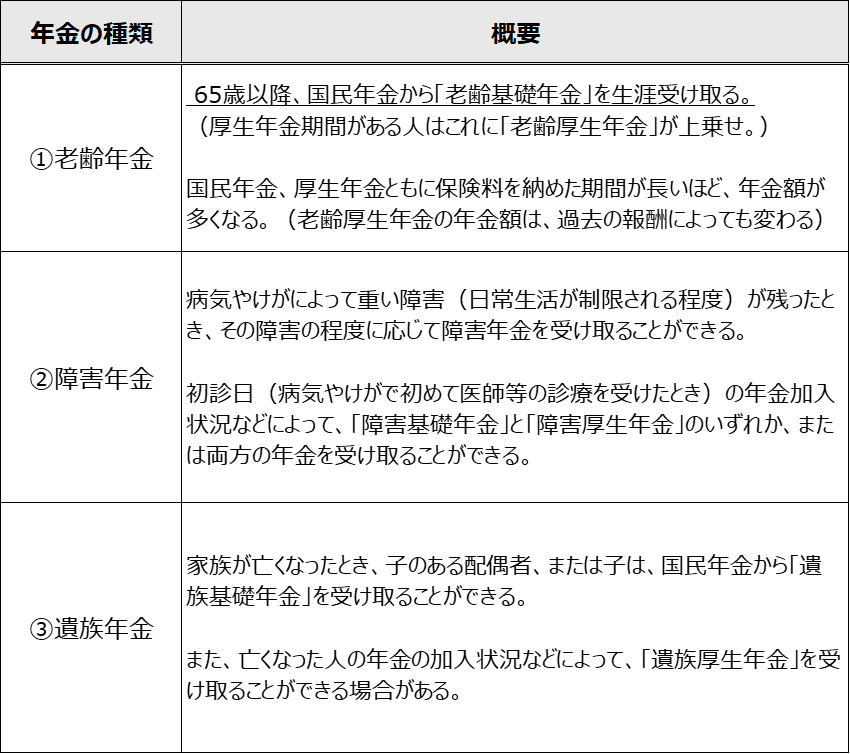

年金給付の種類は主に3つあります。1.私たちが「年金」と聞いて普通にイメージする、65歳になったときに受け取る【老齢年金】、2.重い障害が残った人が受け取る【障害年金】、3.死亡した人の遺族が受け取る【遺族年金】です。

①~③にはいずれも「基礎年金」と「厚生年金」があり、加入していた年金制度が国民年金なのか、厚生年金もあるのか、によって受けられる年金が変わってきます。

未納とはどういう状態か

各年金の受給要件

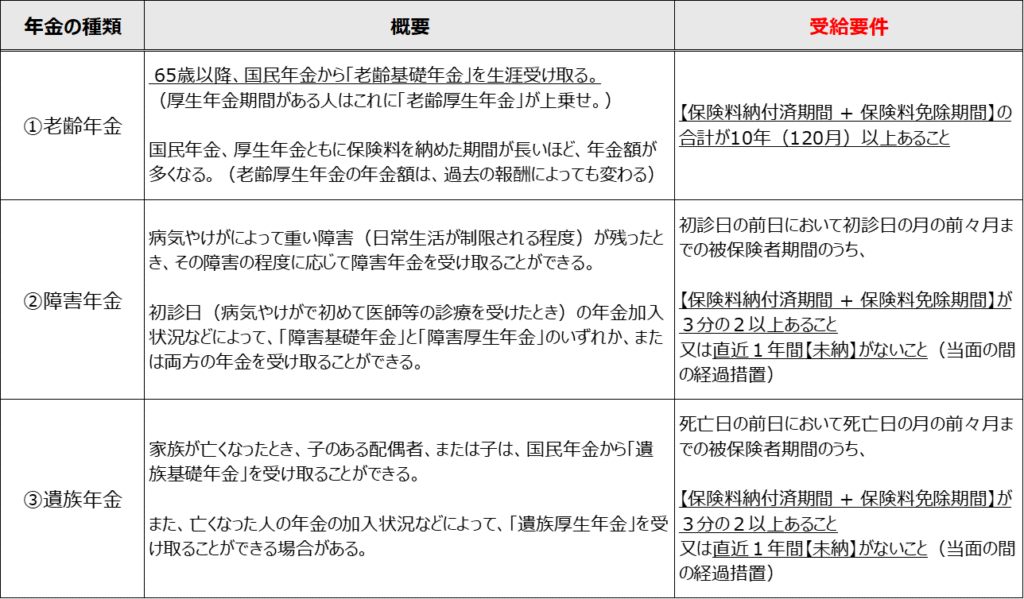

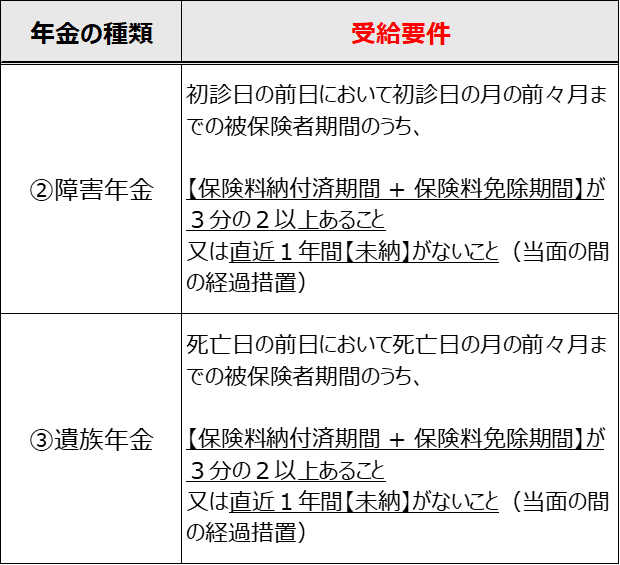

ここから「年金未納」についてみていきますが、その前に各年金の受給要件を確認します。先ほど紹介した3つの年金に、受給要件を追記しました。(↓赤字部分)

受給要件に出てくる「保険料納付済期間」、「保険料免除期間」、「未納」ということばを正確に理解する必要があります。

【保険料納付済期間】

→第1号被保険者として保険料を納付した期間、および第2号・第3号被保険者であった期間

【保険料免除期間】

→第1号被保険者が失業や収入低下などの理由で免除申請をし、これが認められた期間

【未納】

→第1号被保険者が(納付期限を過ぎても)保険料を納めていない期間

以上のとおり、第2号被保険者や第3号被保険者でいる期間=保険料を納めた期間であるため、「未納」が問題になるのは第1号被保険者のみということになります。

第1号被保険者の「保険料納付済期間」はその通り決められた保険料を払った月をいい、「未納」もその通り保険料を払っていない月をいうためわかりやすいですが、「保険料免除期間」はいくつか種類があるので細かくみていきましょう。

免除期間

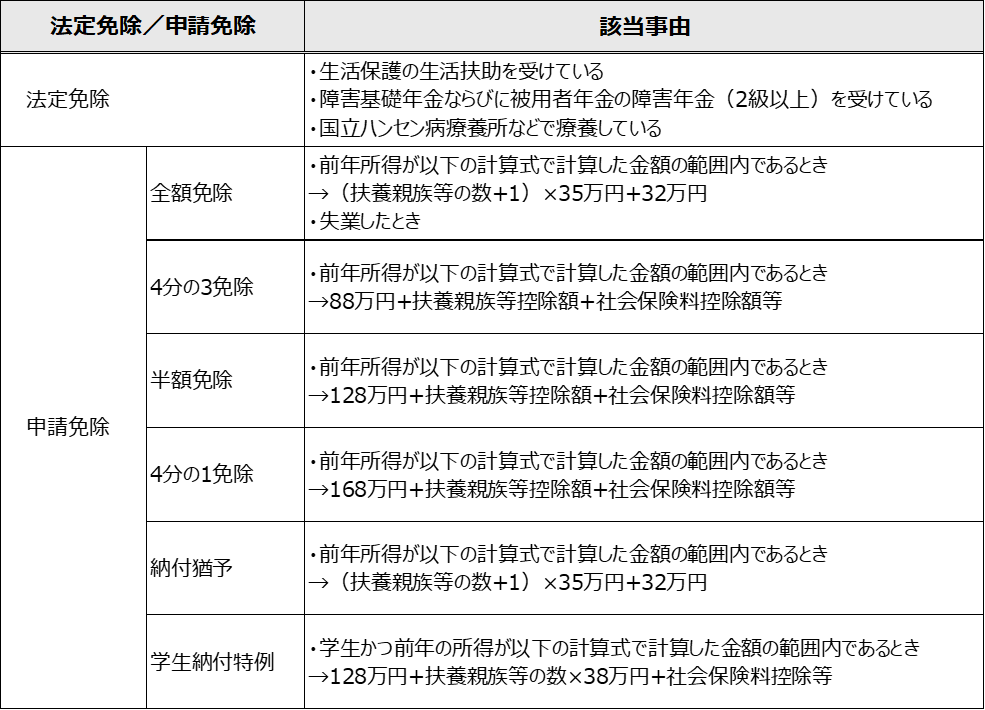

免除は大きく分けて法定免除と申請免除に分かれ、申請免除はさらにいくつか分かれます。法定免除とは申請によらず、その事由に該当すれば必ず免除になります。これに対して申請免除は、事由に該当したうえで申請しなければ免除とは認められません。表にすると以下のとおりです。

申請免除はこのように種類があります。注意が必要なのは、4分の3免除、半額免除、4分の1免除で、例えば免除申請をして「半額免除」が認められた場合、免除されていない残りの半額については保険料を払う義務があり、これを払わないままにすると単なる「未納」と同じ扱いになるということです。免除されていない部分を納めて、初めて「保険料免除期間」と認められます。

未納によって起こる影響

それでは今回のテーマでもある「未納のリスク」をみていきます。

冒頭でも述べたとおり、未納があると「もらえるはずの年金がもらえなくなるか、少なくなる」のですが、これも年金の種類ごとに意味合いが変わりますので、老齢年金、障害年金、遺族年金それぞれ分けて説明します。

老齢年金への影響

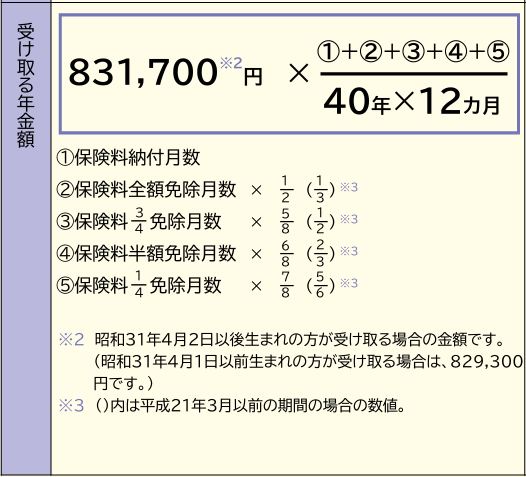

老齢年金で「未納かどうか」か問題になるのは、老齢基礎年金の受給額です。65歳で受給開始となる老齢基礎年金は満額で約830,000円/年ですが、これは20~60歳までの480月がすべて「保険料納付済期間」である場合の金額です。

つまり減点方式で金額が決まるのであり、480月に「免除期間」や「未納」がある場合、その期間と種類に応じて満額から減額されます。

「免除にしても金額が減るなら、未納と何が違うの?」と疑問に思う人がいるかもしれません。ここで、詳細な老齢基礎年金の計算式をみてみます。(以下式は、日本年金機構HPより引用)

ここで注目すべきなのは、例えば「保険料全額免除月」がある場合、この月は全く保険料を払っていないものの「保険料納付月」の2分の1相当は給付額に反映される、ということです。基礎年金の財源は保険料のみで成り立っているのではなく、国庫負担(税負担)があるためです。この点「免除」と「未納」は意味が全く異なることがわかるでしょう。

「保険料全額免除月」がどのように給付に反映されるかがわかれば、残りの段階免除についても理解できます。すなわち【国庫負担分 + 払った保険料分】が給付額に反映されるということです。4分の3免除ならば4分の1保険料を払うので、以下図のイメージで8分の5となります。

一方で、免除の中で「納付猶予」と「学生納付特例」が認められた期間については、「未納」とは別であるものの基礎年金の給付額には反映しません。(後述する「追納」をした場合のみ給付額に反映します。)

障害年金・遺族年金への影響

障害年金と遺族年金は、中身は全く異なるものの受給要件が似ているので、ここでまとめて「未納」の影響を説明します。

上記ですでに紹介しましたが、改めて2つの年金の受給要件をみてみます。

障害年金と遺族年金は、老齢年金と違い年齢が若くても受給対象になりえます。特に障害年金は、20代でも対象となる人は多いです。老齢年金は20~60歳までという長い期間で受給要件を判断しますが、これらはそうではありません。

受給要件を改めてご覧いただくと、まずそれぞれ「初診日の前日において」、「死亡日の前日において」とあります。これは当然ですが、例えば障害年金の対象になりうる事故などで病院にかかろうとする際、その当日に「未納」の保険料を払おうと思っても遅いということです。(「前々月までの被保険者期間のうち」とあるのは、保険料の納付期限が翌月末であることから、すでに納付期限が到来している期間という意味です)

次にその期間のうち、すでにみてきた「保険料納付済期間」と「保険料免除期間」が3分の2以上あるというのが、原則的な要件です。(当面の経過措置として、過去1年に「未納」が無ければ受給要件を満たすとされています。)

例えば20代であれば、学生が事故で障害を負うことがあるかもしれません。このとき、保険料が払えないからといって「未納」のままにしてしまうのか、「免除(学生納付特例)」を申請しておくのかで、今後長く続くかもしれない障害年金の受給可否が決まってしまうのです。

老齢基礎年金では「納付猶予」と「学生納付特例」は年金額に反映されないと説明しましたが、障害基礎年金や遺族基礎年金は年金額が定額であり「保険料納付済月数」の長短で金額が変わることがありません(家族がいることによる加算などはあります)。したがって、「未納」を放置してしまうことで、受けられるはずだった年金を一生受けられないという事態になりかねないのです。

支払い能力があるのに未納を放置すると(督促・財産差押え)

ここまで年金受給に対する「未納」の影響を説明しましたが、未納状態を放置すると、延滞金の発生や口座差押えをされる可能性があるため、注意が必要です。

国民年金第1号被保険者は、会社員と異なり自分自身に保険料の納付義務がありますので、「納付を忘れていた」ということもあるかもしれません。納付期限までに納付が無いと、日本年金機構や、その委託業者から納付勧奨の連絡(複数回)が来ますので、必ずこの時点で支払うようにしてください。

これを無視していると督促状が発行され、督促状の「指定期限」までに納付がされなければ、財産を差押えられます。世帯主や配偶者の口座が差押えられる可能性もあります。

追納はしたほうが良いか

最後に「追納」について簡単に説明します。追納とは、免除や猶予が認められた期間の保険料を、最大で10年さかのぼって支払うことができる制度です。

追納したほうが良いかどうかは、保険料を追納した場合、①将来の老齢基礎年金へ反映するという点、②支払った保険料が年末調整や確定申告で控除として認められるという点を考慮して判断していただくことになります。

年金給付額への反映という点では、国庫負担が認められる段階免除(全額免除~4分の1免除)を認められた場合は、あまり追納のメリットがありません。すでに国庫負担として給付額に反映しているのであり、給付額の増え方が微々たるものだからです。「納付猶予」と「学生納付特例」は、損得で考えるならば「払った保険料は、11~12年程度年金を受給すれば回収できる。それでも払うか。」程度の基準で判断するとよいでしょう。

追納した保険料が控除として認められる点は、単純に支払った全額が保険料控除となり所得税が安くなるのでメリットといえると思いますが、あくまで余裕があれば追納する程度の認識で良いでしょう。

まとめ

「年金未納」つまり年金保険料未納は、国民年金第2号や第3号の期間が長い人にとってはそこまで考える必要の無いことかもしれません。あくまで、未納があると将来の老齢年金が少し減るかな程度の認識かと思います。

一方で、国民年金第1号の期間が長い人にとっては、自分自身に保険料納付義務がある点で、きちんと保険料納付または免除手続きをしておかないと、特に障害年金や遺族年金のように「いざというとき」に自分や遺族がもらえるはずだった年金がもらえなくなってしまい、後からではどうしようもできません。

今回は年金の給付額には詳しく触れませんでしたが、年金は長く受け取ることが多く、生活の中心となることは間違いありません。

近年は未納に対して役所側も厳しく対応しており、一定の年収以上があっても未納を続けていると、差し押さえをされる可能性もあります。年金の概要・未納のデメリットを正しく理解し、支払いが困難なときは市区町村や年金事務所に相談して、ご自身が不利益を被らないようにしていただきたいと思います。

コメント