「標準報酬月額」は、社会保険に加入するすべての人にとって非常に重要なものです。ここでいう「社会保険」は健康保険と厚生年金保険を指しますが、両保険の保険料と給付それぞれに、直接関係するためです。

そこで今回は「標準報酬月額」に焦点を当て、

- 標準報酬月額って何?

- 標準報酬月額はどうやって決まる?

- 標準報酬月額が変わるとどうなるの?

- 標準報酬月額と標準賞与額の違いって何?

こうしたテーマについて解説します。

標準報酬月額とは何か

「標準報酬月額」とは、社会保険の加入者が受け取る給与(残業手当や通勤手当なども含めた「総支給額」)を、一定の幅で区分(※)した報酬額に当てはめて決定したものです。

※一定の幅とは、健康保険法および厚生年金保険法で定められています。

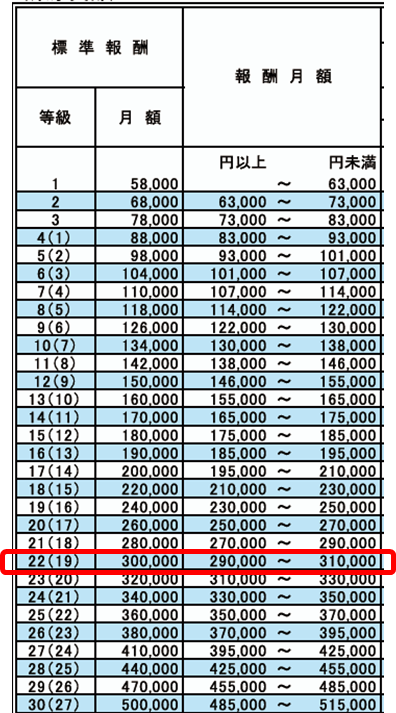

参考:全国健康保険協会の等級表

例えば月給の総支給額が295,000円であれば、標準報酬月額は300,000となり、この数字で保険料や給付が決まることになります。

なお標準報酬月額の等級は、健康保険よりも厚生年金保険の方が上限と下限の幅が狭くなっています。年金は、何十年という単位で納めた保険料に応じて一生涯の給付を受け取るものであるため、短期的な給付である健康保険よりも、現役時の給料額による格差を小さくすべきとの考え方です。

標準報酬月額はいつ、どうやって決まる?

標準報酬月額が決まるタイミングは次の通りです。

- 資格取得時決定(見込月収で決定)

- 定時決定(4〜6月の支給実績 → 9月反映)

- 随時改定(大幅給与変更)

- 産休・育休終了時の改定

まず入社した時点では当然給与の支払い実績がありませんから、社会保険加入時に雇用契約内容から見込月収を届け出て、これをもとに標準報酬月額が決定されます(資格取得時決定)。

それ以降は原則として、毎年4月~6月に支払われた給与の実績を届け出ることで、その3か月の平均をもとに9月から標準報酬月額が決定されます(定時決定)。繰り返しになりますが、社会保険料には所得税のような「非課税」のような概念がありませんので、「給与」とは通勤手当もすべて含めた総支給額です。

定時決定のほか、昇給や降給に伴って固定給が変動し、かつその後3か月間の平均が2等級上下する場合は、固定給の変動から4か月目に標準報酬月額が改定されます(随時改定)。

また産休や育休から復帰したのち、休業開始前よりも1等級以上下がった場合も、標準報酬月額が改定できます(育児休業等終了時改定)。これは前述の随時改定とは異なり、手続きは義務ではありません。

後述しますが、標準報酬月額は保険料の計算の基礎になるものです。例えば4~6月の間だけ業務が忙しく、残業代が増えてしまうような場合、それによって1年間保険料が必要以上に高くなってしまうこともありますので、「4~6月(または3~5月)は残業しすぎに注意」という点は把握しておくべきです。

標準報酬月額が変わるとどうなるか

標準報酬月額が変わる(決まる)と何に影響するか、大きく①保険料と②給付に分けて解説します。②の給付については、さらに健康保険と厚生年金に分けてみていきます。

保険料額が変わる

社会保険料は次のように決まります。

- 健康保険料 = 標準報酬月額 × 健康保険料率(保険者により異なる)

- 厚生年金保険料 = 標準報酬月額 × 厚生年金保険料率(全員同じ)

このように社会保険料は標準報酬月額に率をかけたものですので、給料が上がれば上がるほどに保険料も高くなっていきます。ただし、すでに述べたとおり健康保険と厚生年金では「標準報酬月額の上下限の幅」が違うので、それぞれの上限で保険料は頭打ちになります。

給与明細の控除項目には他に所得税や雇用保険料がありますが、この二つは毎月の課税所得や総支給額によって変動するのに対して、社会保険料は標準報酬月額が変わらない限り変動しません。

また社会保険料は、所得税のような「所得が高くなるほどに税率が高くなる」すなわち累進課税制度ではなく、率が一定です。

給付内容が変わる-健康保険の給付-

標準報酬月額が影響する健康保険給付は、①傷病手当金(および出産手当金)と、②高額療養費の2ケースがあります。傷病手当金と出産手当金は、事由は別のものですが金額の計算方法がまったく同じです。

①傷病手当金および出産手当金

「傷病手当金」は病気やけがにより、「出産手当金」は産前産後休業により、それぞれ会社から給与を受け取れない場合に受給できるものです。

この傷病手当金と出産手当金の金額は、次のように決まります。

【支給開始日の以前12ヵ月間の各標準報酬月額を平均した額】 ÷ 30日 × (2/3)

すなわち、初めて給付を受ける時点の、過去1年間の標準報酬月額を平均し、それを日額に換算した金額(標準報酬日額という)の66%です。当然、給与が高く、保険料を多く払っている人ほど金額が多くなります。

過去1年間の平均としているのは、例えば直近で大幅に標準報酬月額が変わっていたとしても、それによって大きく得または損をしないようにするためです。

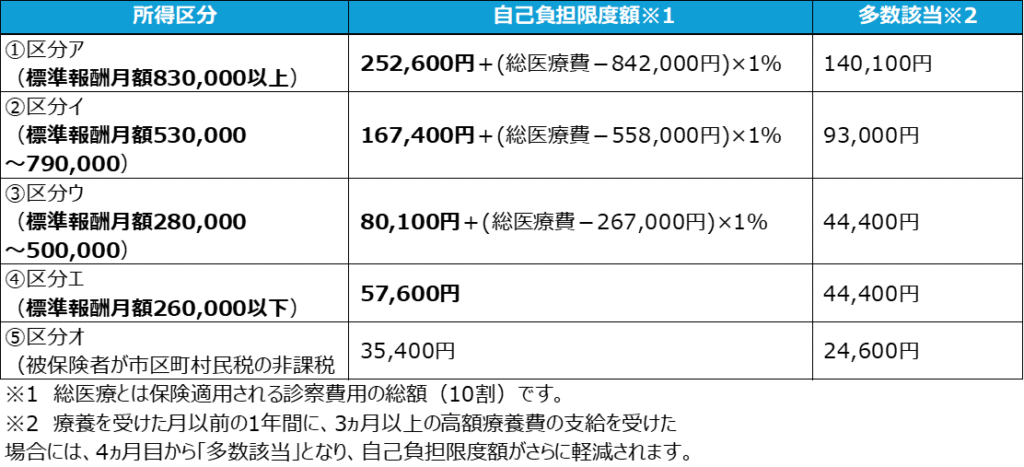

②高額療養費

高額療養費は、1か月の間に支払った医療費の自己負担額が「自己負担限度額」を超えたときに、その超えた部分が後から払い戻されるものです。

※やや逸れますが、現在はマイナ保険証を利用し、医療機関への「限度額情報の表示」に同意した場合は、初めから「自己負担限度」までの支払いに抑えられます(後から払い戻しではなく)。

この「自己負担限度」は、その人の年齢と標準報酬月額によって変わります。

70歳未満の被保険者でいうと、以下の表のようになります。

厳密にはその月にかかっている総医療費で若干の変動はありますが、概ね表の標準報酬月額ごとに太字の金額が自己負担限度額となります。

なお、健康保険の自己負担限度額を判断する際は、「標準報酬月額」のみで判断され、賞与(ボーナス)の健康保険上の概念である「標準賞与額」は影響しません。したがって、年収が同じ人でも、賞与の比重が大きい人のほうが自己負担限度額が低くて済む、ということもあり得ます。

給付内容が変わる-厚生年金の給付-

ここからは厚生年金の給付への影響をみていきます。

厚生年金保険の標準報酬月額は、当然将来私たちが受け取る「老齢年金」の金額に影響します。老齢年金は、厚生年金加入期間の長さと標準報酬月額の平均(標準賞与額も含む)で決まります。

私たちにとって厚生年金保険料は非常に負担が重いものですが、健康保険と異なり何十年という長期的な保険料納付記録(=標準報酬月額の記録)で決まってくるもので、感覚としては20年30年と納めることで初めて「年金らしい年金の額」になります。

老齢年金については、別記事にて計算方法や金額のシミュレーションを紹介していますので、よろしければ併せてご参考にしてください。

関連記事:老齢年金の計算方法

賞与との関係は?(標準賞与額とは)

最後に、賞与と標準報酬月額の関係を説明します。

これまで説明してきた標準報酬月額は、あくまで月々の給与に相当するものでした。これに対して、賞与に相当するものが「標準賞与額」です。

標準賞与額とは、賞与の支給額の1,000未満を切り捨てた金額です。これに対しても、以下のように社会保険料がかかります。

- 健康保険料 = 標準賞与額 × 健康保険料率(保険者により異なる)

- 厚生年金保険料 = 標準賞与額 × 厚生年金保険料率(全員同じ)

なお、標準賞与額には標準報酬月額と同様に、健康保険・厚生年金保険それぞれに上限があります。したがって、賞与額が大きいと無制限に保険料が上がることはなく、この点は所得税と異なる点です。

- 健康保険料の上限 = 573万円(年度の累計額:保険者単位で、4月から翌3月の累計でカウント)

- 厚生年金保険料の上限 = 150万円(1回あたり)

最後に、標準賞与額と給付の関係ですが、まず厚生年金に対しては標準報酬月額と同じように払った保険料が老齢年金の給付額に反映する一方で、健康保険に対しては給付への影響がありません。

また、賞与で健康保険料をいくら払っても「傷病手当金」は増えません。一方で、「高額療養費」の所得区分にも影響しません。いずれも標準報酬月額のみで金額が決まるものであるためです。このように良い点もあれば悪い点もある、ということになります。

まとめ

今回は、社会保険において重要な「標準報酬月額」に焦点を当てて解説しました。

保険料の観点で言えば、標準報酬月額は現実に支払われる給与の実績で決まるため、私が「低くしたい」と思ってもできるものではありませんが、今回解説した内容を頭の片隅に置いていただければ、実態とかけ離れた標準報酬月額になる(保険料が以上に高くなる)、といった事態は防げます。

また給付の観点では、私たちが健康保険から補償を受ける際も、標準報酬月額は密接に関係します。保険制度なので、加入者全体の負担で弱い立場の人を支えるものであると捉えれば、一概に「低ければいい」とも言えません。

いずれの観点でも社会保険制度の中心的なものですので、加入者として制度を支えている私たちが、これらの意味を理解をしていることは非常に重要です。

コメント