会社員として働く人は、ほぼ全員「社会保険」に加入する義務があります。それは皆さん承知で、給与明細の控除額を見て驚き、不満を感じている人は多いでしょう。

社会保険の中身については、学校で習わないこともあり、一般の人はよく知りません。中身がよくわからないものに、毎月高い金額を給与から天引きされるので、社会保険が不満の矛先になるのも当然かもしれません。(しかも昔より金額が上がっていて、今後も上がる可能性が高い。)

しかし日本の社会保険制度は中身を紐解くと、複雑ではあるものの良くできています。その概要を知れば、皆さんが高い保険料を払うことにほんの少しは納得がいくかもしれません。また、皆さん自身が社会保険のお世話になることがあるかもしれません。そのときに慌てないためにも、制度の中身を大まかに理解しておくことは重要です。

今回は、「社会保険料をなぜ払わないといけない?」という疑問に答えるため、①そもそも社会保険とは何か、②社会保険給付の内容、③社会保険料の概要、という内容で解説します。

そもそも社会保険とは何か

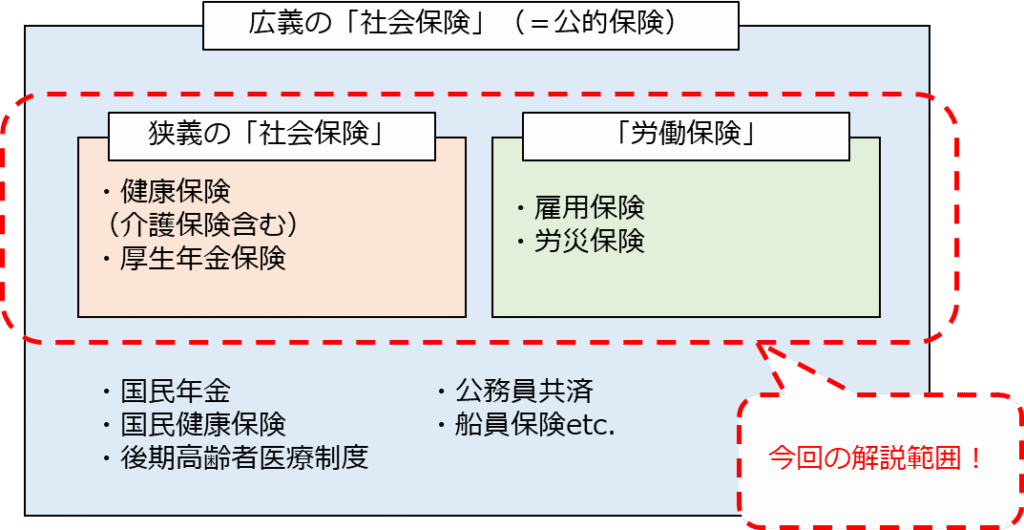

「広義の社会保険」と「狭義の社会保険」

「社会保険」とは何を指すかは、そのことばを使う場面で少し変わります。すなわち「広義(広い意味)の社会保険」を指すか、「狭義の社会保険」を指すかによって意味が変わります。

「広義の社会保険」とは、国、自治体、それに準ずるものが運営する公的保険(医療保険、介護保険、年金保険、労働保険など)すべてを指します。一方で「狭義の社会保険」とは、会社員が加入する健康保険、介護保険、厚生年金保険を指すことが多いです。また「狭義の社会保険」は通常、同じく会社員が加入する「労働保険」とは区別されます。労働保険とは、「雇用保険」と「労災保険」を総称した呼び方です。

今回は会社員が加入する公的保険に焦点を当てますので、解説する範囲は「狭義の社会保険」と「労働保険」です。下図のイメージとなります。

保険の原理

社会保険の内容を解説する前に、少し「保険の原理」に触れたいと思います。制度がややこしい社会保険を、単純化して理解いただくためです。

国が運営する公的保険にしろ、民間企業が運営する私的保険にしろ、「保険」と名がつくものに共通する非常に重要な原理があります。それは「保険加入者」(保険に加入し保険料を払っている者)に、「保険事故」が生じたときに、「保険給付」が行われる、という原理です。

すなわち①保険に加入して保険料を納め、②保険が定める何らかの保険事故が起きたときに、③保険事故に対応した給付を受け取る、という流れです。保険という名前がつく以上、必ずこの流れに該当します。当然、社会保険も然りです。

なお「保険事故」ということばを使っていますが、普段使う意味とは少し違い「その保険給付を受ける原因となる出来事」という意味です。この原理をもとに世の多種多様な保険は運営されており、それぞれの保険商品がどういう「保険事故」に対してどのような「保険給付」を受けられるか決めています。

これを踏まえて会社員が加入する社会保険の保険給付をみていきますが、特徴的なのは、「(保険事故として)何らかの理由で会社員の給与が無くなってしまった場合に、(保険給付として)給与の何割かを所得補償する」という内容がいずれの社会保険にもあるという点です。前述した「広義の社会保険」には、会社員ではない者(たとえば自営業者、無業者)を対象とする公的保険が含まれるのですが、これらの公的保険にはそのような「所得補償」の機能はありません。

社会保険給付の内容

社会保険の「保険事故」と「保険給付」

それでは、実際に会社員が加入する社会保険の内容をみていきましょう。

社会保険の給付内容は非常に多岐にわたり、身近なところでは例えば私たちが病院にかかるとき治療費等の負担額が3割で済みますが、これも「業務外のけがや病気」という保険事故に対して、「診察・治療等の費用の7割分」を保険給付として受けたことになります。ただしこれは、国民皆保険である我が国では会社員に限ったものではないため、ここでは会社員特有の給付である、「給与が無くなってしまった場合の所得補償」をご紹介します。

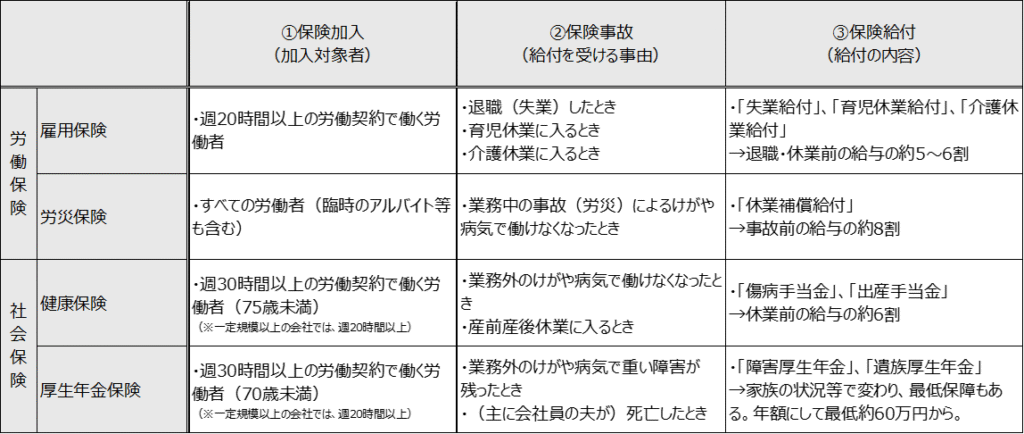

まずは所得補償に関する給付(代表的なもの)を表にまとめてみたのでご覧ください。

この表では、保険の種類ごとに法律で定められている①加入対象者、②保険事故、③保険給付を例示しています。順にみていきましょう。(なお、以下では①の加入対象者については説明を省略します。)

会社員が給与を受け取れなくなる保険事故というのは、どのような場面が想定されるでしょうか。私生活での病気で入院、あるいは労災事故でけがをした、などが考えられます。表の②に保険事故として記載しましたが、各法律で「こういう事情で働けなくなった(給与が無くなった)場合」という保険事故が定められているのです。

表の②保険事故をご覧いただくと、様々な状況が保険事故と認められていることがわかります。次に隣の③をご覧いただくと、②の各保険事故に対する保険給付が記載されています。給与は人それぞれ異なるので、各人の給与額を基に「給与の●割」の所得補償を得られることになっています。つまり社会保険に入っていることで、これらの保険事故で給与が無くなったとしても、直ちに収入がゼロになることはありません。こう考えると、自営業者などと比べてかなり保護の度合いが高いといえるでしょう。

もちろんそれぞれの保険給付には細かい支給要件があります。例えば「病気で働けなくなった」場合は医師の証明書が必要ですから、自分が「病気で働けない」と言っているだけではだめですし、それぞれの給付もほぼ「●●日分が限度」と決まっています。また「加入後1年経っていないと受給できない」といった要件があることもあります。そうした内容はここでは割愛しますが、少なくとも会社員が給与収入を失ってしまった場合、何かしら公的保険から所得補償を受けられる可能性が高い、ということだけでも頭に入れておくことは重要です。

なお、各保険給付の金額は「各人の給与の●割」と述べましたので、給与が高い人ほど給付も高くなります(ただし上限はあります)。ということは、払う保険料も給与額に比例して高くなっていきます。社会保険料については後述します。

社会保険の根拠法律

ここで紹介した社会保険-すなわち雇用保険、労災保険、健康保険および厚生年金保険-は、それぞれ名前の通りの法律があり、これらの法律に①保険加入要件、②保険事故、③保険給付が定められています。法律は複雑で読みづらいですが、保険原理にしたがって①~③の視点で読み解いていけば、それらが中身の中心であり、他は枝葉の内容ですので読み飛ばしても問題はありません。

各法律は以下のとおりです。(リンク先は「e-Gov法令検索」サイト)

社会保険料の概要

最後の項目として、冒頭でも述べた社会保険料についてご説明します。前述のとおり会社員の社会保険にはいくつか種類があり、それぞれ保険料の算出方法が違います。また、労災保険を除き「会社と個人で折半負担している」という特徴がありますので、これについても触れていきます。(労災保険にかかる保険料は、全額会社負担です。)

一人の従業員にいくらの保険料がかかるか

まずは、会社が従業員一人雇うごとに、給料の何%の保険料がかかるか見てみましょう。

・社会保険料→給料の約30%

・労働保険料→給料の約2%

これを会社と個人で折半負担するので、従業員からみれば給料の約16%もの保険料を引かれることになります。加えて所得税と住民税もかかってくるので、従業員の給料からは20%が引かれ、結果手取り額は80%ほどです。(所得税および住民税に関しては累進課税制度が適用されるため、給料が高くなるほどに税率も上がります。)

なお、月々の給料のほかに賞与がある場合は、こちらにも同じ率の保険料がかかり、会社と個人で折半負担します。

社会保険料の決まり方

それでは社会保険料がどのように決まるか解説します。

社会保険料が決まるタイミングは、大きく分けると①入社時(資格取得時決定)、②毎年9月(定時決定)、③昇給・降給によって大幅な変動が生じた時(随時改定)、この3つです。それぞれみていきます。

①入社時(資格取得時決定)

社会保険には入社日から加入することになりますので、社会保険料も入社月から発生します。会社は加入手続きの際に、その従業員の月額給与を(残業がある場合はおおよその残業代も込みで)届出します。

役所側は、届書に記載された給与額を基に「標準報酬月額」を決定し、会社へ通知します。例えば社会保険加入手続きで月額給与255,000円と記載した場合、標準報酬月額は260,000と決定されます。(標準報酬月額の範囲は、協会けんぽHPの「保険料額表」をご参照ください。)

標準報酬月額が決まったら、それぞれ健康保険料率、介護保険料率、厚生年金保険料率をかけて保険料額を算出します。なお厚生年金保険料率は全加入者共通ですが、健康保険料率および介護保険料率については、協会けんぽの加入者は都道府県ごとに、健康保険組合の加入者はそれぞれの組合ごとに違います。(協会けんぽの保険料は、上記の「保険料額表」のリンク先でご覧いただけます。)

②毎年9月(定時決定)

①で入社時に決定した後は、原則すべての加入者について行われる「定時決定」と呼ばれる手続きによって、毎年標準報酬月額が更新されていきます。

会社は毎年7月になると、全加入者の4~6月に支給された給与(通勤手当も1月あたりに換算して算入)を役所に届出し、この平均額で標準報酬月額が決定されます。

この手続きは日本中すべての会社が行う手続きなので、決定まで時間がかかることもあり、9月の標準報酬月額から改定されることになります。

③昇給・降給によって大幅な変動が生じた時(随時改定)

②の例外として、年の途中で昇給や降給により固定的給与が変動した際、変動後3か月間の平均額が標準報酬月額上2等級の差が生じる場合は、会社は届出をする義務があります。このケースにおいては、固定的給与変動後の4か月目から、標準報酬月額および保険料が変更となります。

以上のように社会保険料は決まります。なお、社会保険料は毎月翌月末に会社が払うため、それまでに社員の給与から保険料の個人負担分を徴収することになります。従って(給与締切日・支払日にもよりますが)、例えば「4月分の社会保険料は、5月の給与から控除する」として翌月給与から控除している会社が多いです。

労働保険料の決まり方

次に、労働保険料がどのように決まるか解説します。

「労働保険料」は、雇用保険と労災保険に分かれます。

雇用保険には、社会保険のような標準報酬月額といった概念は無く、会社は個人負担分として<毎月の給与額 × 保険料率>で算出した額を給与から控除し、会社負担分と合わせて納付します。保険料率は、業種によって異なりますが会社負担・個人負担合わせて1.5%~1.8%です。

労災保険については、<毎月の給与額 × 保険料率>の保険料がかかる点は雇用保険と同じですが、こちらは全額会社負担です。保険料率は、業種によってかなりばらつきがありますが0.3%~5%程度です(金属鉱業や石炭鉱業のような危険度の高い業種のみ9%程度)。

なお保険料納付のタイミングは、これも社会保険と異なり毎月納付ではありません。労働保険には「年度更新」という手続きがあり、会社は毎年4月~翌3月までの全加入者の給与総額を7月10日までに労働局へ申告し、これに基づき労働保険料(雇用保険 + 労災保険)を原則一括納付することになります(厳密には【本年の概算保険料】と【前年の確定保険料】という形で毎年納付します)。会社は上記のように毎月雇用保険料を給与から控除しますが、これを預り金としてプールししておき、雇用保険料の会社負担分と労災保険料を合わせて毎年一括で納付しています。

まとめ

今回は、会社員が加入する社会保険の全体像を解説しました。

社会保険は、「皆が保険料を出し合って、困っている人を支える」という保険そのものです。今回は複雑な社会保険のほんの一部を紹介しましたが、紹介した以外にもさまざまな「保険事故」⇔「保険給付」があります。

我々は毎月高い保険料を負担しており、健康で働いて給与を得ている間は、「ただただ保険料を取られていて何の得も無い」と思うかもしれません。

しかし、中には重い病気で収入を失ってしまったり、高額な医療費を払いつづけなくてはならない人がいて、こういう人らを支えるためにも保険料は使われます。こう考えると、「払った保険料よりも給付がもらえるから得」とはならないのではないでしょうか。

一方で、社会保険料負担が会社員に重くのしかかることも事実です。重要なことは、国に決められるがまま保険料負担して不満を述べることではなく、こうした制度を知り、時にはうまく活用すること、また制度運営がおかしいと思えば、時には政治家や役所に声を上げられるようになることだと考えています。

コメント