労災保険は、業務上(仕事中)または通勤途中の事故によって、負ったけがや病気に対して補償をする制度です。

労災保険はすべての労働者が加入する制度=誰かに雇われているあなたなら必ず加入している制度ですが、実際にどうやって使うのか、どういった補償があるのかなどは、なかなか知る機会がありません。

今回は労災保険の初歩的な内容として、以下の項目を通じて【労災保険の全体像】を解説します。

- 労災保険とは-健康保険と何が違う?

- 労災保険の使い方-実際に業務災害が起きたらどうすればいい?

- 労災保険の給付の種類-どんな補償がある?

- 労災保険の加入手続き-労災保険は誰がどうやって入る?

- 労災保険の保険料-保険料は誰がどうやって払う?

労災保険とは-健康保険と何が違う?

そもそも労災保険って何?

労災保険は正式には「労働者災害補償保険」といい、【労働者】の【業務中・通勤中の事故】に対して、【治療費をはじめとする金銭的な補償】をする制度です。”【】”のことばの意味をもう少し細かくみていきましょう。

①【労働者】とは、「正社員⇔パート・アルバイト」などの雇用形態にかかわらず、すべての労働者を指します。高校生のアルバイトでも、外国人労働者でも例外はありません。つまり会社に雇われるだけで、その人は法律上当然に労災保険に加入することになります。一方で、会社の社長や役員など、労働者の身分ではない人は、労災保険は加入できません。

②次に【業務中・通勤中の事故】です。これは文字どおりですが、注意が必要なのは勤務時間中のすべての事故が補償対象となるわけではないという点です。例えば労働時間内であっても、休憩時間中にけがをしたり、外回り営業中に私的な買い物をしているときにけがをしたりした場合、労災が認められないケースがあります。あくまでも業務をしている最中に、業務が原因で事故などが起きた場合に、医療費などが補償される点であることに注意が必要です。

③最後に【治療費をはじめとする金銭的補償】です。労災保険の特徴は補償が手厚いことです。業務中にけがをした場合は、治療費は全額保険負担(自己負担ゼロ)、さらに労災事故が原因で働けなくなった場合は、労災事故発生前の給与額の約8割を休業補償として受け取ることができます。また労災事故で最悪のケースは死亡事故ですが、この場合でも遺族補償というかたちで、遺族が年金または一時金を受け取ることができます。以上のほかにも、介護補償や障害補償など、労災事故の状況に応じて様々な給付があります。

健康保険との違い

補償範囲の違い

労災保険では治療費などが補償される点を説明しました。それでは、私たちが普段「健康保険証」で病院にかかる場合と何が違うのか、改めて解説します。

簡単にいうと、労災保険は【業務中・通勤中】のけがなどをカバーするもので、健康保険は【労災保険以外】のけがなどをカバーするものです。法律条文をみてみると、健康保険法の第1条には以下のように書いてあり、明確に範囲を分けています。

<健康保険法>

(目的)

第一条 この法律は、労働者又はその被扶養者の業務災害(労働者災害補償保険法 第七条第一項第一号に規定する業務災害をいう。)以外の疾病、負傷若しくは死亡又は出産に関して保険給付を行い、もって国民の生活の安定と福祉の向上に寄与することを目的とする。

健康保険はいわゆるサラリーマンが加入する医療保険制度ですが、サラリーマン以外の自営業者などが加入する「国民健康保険」も、労災保険との関係は同じで、労災以外のけがなどをカバーします。

このように、健康保険は労災以外の幅広いを対象とする制度ですので、私たちがちょっとした風邪で病院にかかるとき、健康診断を受けるときなど、労災以外でかかる医療費をすべてカバーしています。

補償内容の違い

労災保険と健康保険では、補償内容にも差が出ます。

すでに触れましたが、労災の場合は治療費が全額保険負担になるため、タダで治療を受けることができます。これに対して健康保険を使う場合は、ご存知のように保険証(マイナンバーカード)を提示することで3割の負担で治療等を受けられることになります。

※労災保険、健康保険いずれも、入院にかかる日用品や個室代などは保険の対象にならず自己負担です。あくまで通常の治療代が保険の対象です。

またけがや病気で働けなくなったときに、給与の代わりに受け取れる「所得補償」については、労災保険の「休業補償給付」は給与の約8割を受け取ることができます。一方健康保険から受け取る「傷病手当金」は、給与の約6割です。

これらは似ている種類の補償を単純比較していますが、他にもさまざまな給付内容は、健康保険よりも労災保険の方が手厚いものとなっています。これは労災保険法が労働基準法を補完するものであり、我が国はこのような労働関係法令において、労働者の保護を重視しているためです。

労災保険と健康保険は全くの別物

ここまでの説明で理解いただきたいのは、けがなどをしたときに「労災保険か健康保険どちらを使うか」というのは、選択の余地が無いということです。会社の中には、仕事中にけがをしたことを伝えても「労災と言わずに健康保険証で受診してほしい」と言うケースが残念ながらありますが、業務中のけがは労災であり、労働者は当然に労災保険の補償を受ける権利があるからです。

もしも会社からそのようなことを言われたら、あなたは法律で認められた補償を受けられないことを意味します。そのような場合は労働基準監督署に通報することも考えるべきです。

またいわゆる「労災隠し」は犯罪であり、発覚すれば会社は罰則を受けます。会社経営者の方は、間違っても(労災であることを把握していながら)健康保険証の使用を指示することはやめましょう。

労災保険の使い方-実際に業務災害が起きたらどうすればいい?

実際に労災事故が起きたときの、労災保険の使い方を紹介します。

労災保険は健康保険と違って保険証というものがありません。また、すべての病院が労災保険を取り扱っているわけではありません。この2点を念頭に置いて、流れをみていきます。

病院にかかる

業務中にけがをしてしまったら、それが社内でも出先でもまず会社担当者に必ず連絡入れ、病院にかかる旨を報告します。このとき、かかった病院が「労災指定病院」か「それ以外」で少し手続きが違いますので、それぞれの流れを簡単に紹介します。

「労災指定病院」にかかる

労災指定病院とは、簡単にいうと労災事故による治療等を、医療費を窓口負担することなく受けることができる病院です。(労災指定病院かどうかは厚生労働省のホームページから確認することもできますが、病院の窓口に行って確認しても大丈夫です。)

「労災指定病院」にかかる際は、保険証を提示するのではなく医師に「業務中の事故でけがをした」と伝えます。このとき、「様式第5号(療養の給付請求書)」という書類を病院に提出しなければなりません。様式第5号は、病院側が労災事故に関する医療費を国に請求するために、「どの会社の誰が、いつどこで、どのような状況でけがをしたか」を記載する用紙で、イメージとしては健康保険証の代わりに労災保険の証明書として提出するようなものです。これは会社の担当者に書いてもらう書類ですが、最初に病院にかかる時に間に合わなければ後で提出してもかまいません。

このように、労災指定病院にかかるときは、直接医療行為(療養の給付)を受けるという意味で、金銭負担なく治療を受けることができます。

「労災指定病院以外」の病院にかかる

次に、労災指定以外の病院にかかるケース、すなわち治療自体は受けるけれども、その病院では労災保険を扱っていないケースです。この場合は、一旦病院で医療費を全額負担し、後からその全額を国(労働基準監督署)に請求するという流れになります。

保険証を使わずに、「労災でけがをした」と医師に伝えて治療を受ける点は、労災指定病院にかかるケースと同じですが、この場合は病院で労災としての処理ができないため、一旦治療費を全額負担することになります。このとき、あとで治療費を請求するための用紙「様式第7号(療養の費用請求書)」に、医師に傷病名、治療費などを証明してもらいます。(7号もまずは会社で作成してもらう用紙ですが、診療時に間に合わなければ後から病院に提出して書いてもらっても大丈夫です。)

その後、自身が負担した治療費の領収書とともに「様式第7号」を労働基準監督署に提出することで、一旦病院で支払った治療費(療養の費用)が払い戻される、という流れです。

労災保険給付の種類-どんな補償がある?

前項では病院での労災保険の使い方を紹介しました。このほか労災事故の状況によっては、働けなくなる程度のけがを負う、障害が残る、死亡する、といったこともありえます。なおこれまでは業務中の事故に絞って説明してきましたが、労災保険は通勤中の事故に対しても金銭的な補償をしています。

ここでは、治療費以外に労災保険から補償される主な給付内容と金額を紹介します。

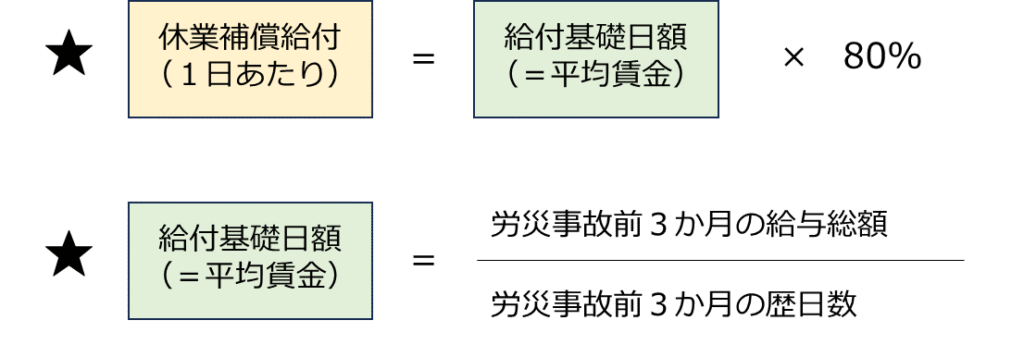

休業補償等給付

労災事故-業務中または通勤中の事故による傷病(けがや病気)-のため、労働することができず給与が受けられなくなったときに支給されるものです。給与の代わりのイメージです。

金額は、対象者の【給付基礎日額】の8割です。給付基礎日額とは、原則として労働基準法の【平均賃金】に相当する額で、平均賃金とは労災事故発生日の直前3か月の給与総額を、その3か月の歴日数で割った1日あたりの給与額です。整理すると以下のとおりとなります。

おおざっぱに金額をみてみますと、平均的な月収が30万円の人が休業補償給付を受ける場合、1日あたりの給与がおよそ10,000円となりますので、その8割で1日当たり約8,000円となります。

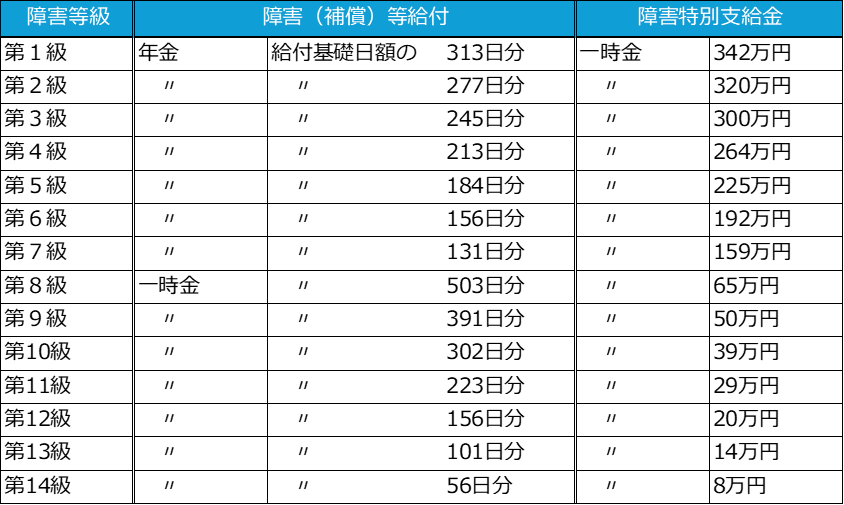

障害補償等給付

労災事故による傷病が治ゆ(症状固定)したとき、身体に一定の障害が残った場合、障害の重さに応じて年金または一時金を受け取れるものです。

金額は次の表をご覧ください。「給付基礎日額」は、前項の休業補償給付と同じ考え方です。障害等級ごとに、<給付基礎日額の●●日分>の年金または一時金に加えて、障害特別支給金として一時金を受給します。年金の場合は、失権事由に該当しない限り給付が続きます。

各障害等級がどのような状態を指すのかは、厚生労働省ホームページのパンフレットをご参考にしてください。

外部リンク:障害(補償)等給付について

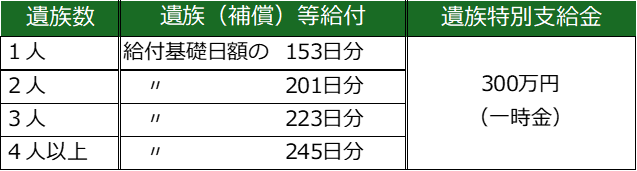

遺族補償等給付

労災事故によって労働者が亡くなった場合に、一定の遺族が受け取れるものです。

「遺族」の優先順位は以下のとおりです。上位順位の者が「受給権者」となり、下位の者には受給権が発生しません。

① 妻または60歳以上か一定障害の夫

② 18歳に達する日以後の最初の3月31日までの間にあるか一定障害の子

③ 60歳以上か一定障害の父母

④ 18歳に達する日以後の最初の3月31日までの間にあるか一定障害の孫

⑤ 60歳以上か一定障害の祖父母

(※以下にも続きはありますが、ここでは省略します。)

金額は、遺族数(受給権者および受給権者と生計を同じくしている受給資格者の数)などに応じて、下記のとおり【年金と一時金】が支給されます。この「給付基礎日額」も、休業補償給付と同じ考え方なので、労働者の死亡当時の平均賃金となります。

労災保険の加入手続き-労災保険は誰がどうやって入る?

労災保険はすべての労働者が加入する制度であると冒頭に説明しました。ここでは、私たちがどのように労災保険に加入しているか解説します。

労災保険は、社会保険や雇用保険と違って個人ごとの加入手続きをしません。社会保険であれば、年金番号や保険証番号、雇用保険であれば雇用保険被保険者番号のように、一人ひとり割り当てられる番号がありますが、労災保険にはこのような個人ごとの番号がありません。

会社は初めて従業員を雇ったときに、法律上は当然に労災保険の適用事業所となります。そのときに会社は「保険関係成立届」を労働基準監督署に提出し、労災保険に加入する会社としての”器”を作らなければなりません。ごく簡単に言ってしまえば加入手続きはこれだけで、それからはその”器”で雇用される労働者は皆自動的に労災保険に加入することになります。

労災保険に加入しないまま、労災事故が起きてしまったら

もしも会社が前述の労災保険加入手続きを怠ったまま、労働者が労災事故でけがなどした場合どうなるでしょうか。

この場合も労働者は労災保険は使うことができ、国に対して対象となる給付を請求できます。すでに述べたとおり労災保険はすべての労働者を対象とする制度であり、会社の落ち度(労災保険未加入)によって労働者を保護しないわけにはいかないためです。

ただしこの場合は、労災保険の給付にかかった費用の全部または一部を、会社から徴収することになります。

労災保険の保険料-保険料は誰がどうやって払う?

最後に、労災保険の保険料は、誰がどのように払っているのか解説します。

労災保険は、これも他の社会保険と違い保険料全額が事業主の負担のため、労働者は労災に関する保険料を払うことはありません。

労災保険の保険料は、年に一度(毎年6月~7月初旬にかけて)、「労働保険年度更新」という手続きをすることで決定します。具体的には、前年度に労災保険の加入対象となったすべての労働者(アルバイトも臨時もすべて)の賃金総額(確定賃金)と、今年度労災保険の加入対象となるであろう労働者の見込賃金総額(概算賃金)を申告します。

保険料は< 賃金総額 × 業種ごとの保険料率 >です。労災事故というのは業種によって発生率にかなりの差異があるため、事故率の高い業種は当然保険料率=保険料額も高くなります。

毎年の年度更新にて申告した賃金総額に基づく1年分の「概算保険料」を支払い、翌年の年度更新にて確定した「確定保険料」に不足があれば追加で支払い、過払いがあれば翌年の保険料に充当される・・という流れを毎年続けます。(※建設業など、一部の業種は保険料の納付方法が異なります)

まとめ

今回はすべての労働者が加入する労災保険について、初歩的な内容を全体像を解説しました。

今回紹介しきれていない給付内容も多くありますし、例えば労災事故に第三者が関係している場合はどうなる?といった様々なケースも考えられます。ただ今回の解説を通じては、労働者が労災保険制度を通じて、いざというときには手厚く保護される、という点だけはご理解いただけたかと思います。

我々としては、労災保険のお世話にならないに越したことはありませんが、現実には労災として小さなけがから命にかかわる事故まで多数発生していることも事実です。そのようなリスクがある以上は、労災保険の当事者である私たちが制度をある程度知っておくことは、重要なことだと考えています。

コメント